Les gens,

Il y a bien trop longtemps, revenons sur Patty et les garçons.....

Il est 5h30 du matin et l'alarme de Patty sonne. Elle était exceptionnellement fatiguée aujourd'hui en raison d'une réunion de l'association des parents d'élèves qui s'est tenue hier soir. Elle s'est beaucoup plus intéressée à l'école que fréquentent ses fils jumeaux lorsqu'elle a découvert que l'école n'enseignait plus l'écriture cursive. Elle est arrivée trop tard pour cette bataille, mais elle a entendu dire que l'école n'allait plus enseigner la division longue. Une autre mère lui a dit que la raison en était que la division longue était trop difficile et qu'elle pouvait être effectuée à l'aide d'une calculatrice. Lorsque Patty a entendu cela, elle a "pété les plombs". Heureusement, lorsque Patty a assisté à la réunion de l'association des parents d'élèves, elle et les autres parents ont reçu l'assurance que la division longue était toujours enseignée.

Les fils de Patty apprendront cependant la cursive, car sa mère et celle de son mari la leur enseigneront pendant les séances de baby-sitting. Une fois par semaine, les garçons liront l'une des plus de 100 lettres que leur arrière-grand-père a écrites à leur arrière-grand-mère pendant la Seconde Guerre mondiale. Toutes écrites en cursive, bien sûr !

Après son jogging et sa séance d'entraînement du matin, Patty est à son bureau à Ivy U à 7h30. Elle a allumé son ordinateur portable et a vu un courriel de Mike Madigan, le PDG de son ancien employeur. Le message était le suivant :

Cher Professeur Coleman,

L'un de mes amis golfeurs possède une petite entreprise de bijouterie, Galahad Jewelry, à Providence (RI). L'une des unités de l'entreprise produit des breloques en argent pour les bracelets à breloques. Cette unité n'est pas très performante sur le plan financier. Après avoir discuté avec lui, j'ai senti que la productivité était faible, que les stocks étaient incontrôlés et que les processus n'étaient pas allégés.

Pourriez-vous visiter son usine et effectuer un audit ? Pete pourrait peut-être vous accompagner, mais veillez à ce qu'il se comporte bien.

La note se termine par les coordonnées de l'entreprise.

Non seulement Pete était d'accord, mais Rob avait aussi un collègue à l'université Brown, toute proche, à qui il voulait rendre visite. Quelques jours plus tard, notre trio se dirigeait vers Providence au volant de la Buick de Rob.

"Vous n'y connaissez rien en fabrication de breloques pour bracelets à breloques. Vous pensez vraiment pouvoir les aider ?" Rob est taquin.

"Hé, nous avons ici le grand professeur Coleman. Elle peut résoudre tous les problèmes ! - Sérieusement, nous en avons déjà discuté, la plupart des processus de fabrication sont similaires. Je ne serais pas surpris que nous puissions les aider beaucoup", répond Pete.

Ils ont passé la nuit précédant l'audit dans un hôtel proche du site de Galahad. Ils sont arrivés sur place le lendemain matin et ont rencontré le directeur du site, Don Smithson. Après avoir échangé quelques plaisanteries, Patty et Rob ont visité les zones de fabrication, de stockage, d'expédition et d'administration. C'est l'heure du déjeuner. Pete était resté pour surveiller la chaîne de fabrication et recueillir des données sur la productivité. Au cours d'un déjeuner tardif, ils ont demandé à Smithson de leur fournir des données supplémentaires sur la production et les coûts. Ils ont ensuite demandé à Smithson de leur accorder deux heures pour rédiger un résumé de leurs conclusions.

Après avoir effectué tous les calculs nécessaires, Patty et son équipe ont préparé une présentation Powerpoint. Smithson avait réuni quelques ingénieurs de procédé et le directeur de la production, Ervin "Bud" Clark. Clark est un homme intimidant, aux traits acérés et, semble-t-il, au tempérament vif.

Patty a commencé la réunion en passant en revue les points forts de l'opération. Les installations sont tellement propres qu'on ne peut que les qualifier d'impeccables. Les travailleurs de la production semblaient avoir une très bonne attitude et la qualité des breloques qu'ils produisaient était excellente. Bud Clark rayonnait pendant que Patty partageait ces informations. Elle passe ensuite en revue les "possibilités d'amélioration".

L'AIF le plus important est le temps de fonctionnement de la ligne. D'après les données que vous nous avez fournies et celles que nous avons recueillies aujourd'hui, nous avons calculé que votre temps de fonctionnement est de 30 %", a commencé Patty.

Clark devient alors tout rouge et demande : "Qu'entendez-vous par temps de fonctionnement, Dr Coleman ?"

"Il s'agit simplement de la durée de fonctionnement de la ligne au cours d'une période de travail de 8 heures", a répondu Patty.

Clark tremblait de rage : "C'est la plus grande insulte que j'aie jamais subie, mes lignes fonctionnent presque tout le temps. Smithson, virons ces intellos de l'Ivy Tower d'ici, ils nous font perdre notre temps !" grommela-t-il.

Smithson calme Clark et dit à Patty : "Trente pour cent semble très bas, comment l'avez-vous calculé ?

"Nous avons procédé de deux manières. Rob et moi avons pris les mesures de production que vous nous avez données et calculé le temps de fonctionnement, Pete a également surveillé la ligne et pris des relevés, les deux méthodes ont permis d'obtenir environ 30 %", a répondu Patty.

Bud Clark s'est alors emporté : "Mes lignes fonctionnent presque tout le temps, on ne peut pas me convaincre du contraire", a-t-il fulminé.

"Coleman, pouvez-vous nous donner quelques détails sur la façon dont vous avez calculé les 30 % ? demande raisonnablement Smithson.

"Bien sûr, Pete surveillait les lignes depuis le début de l'équipe jusqu'au déjeuner. Pete surveillait les lignes depuis le début de l'équipe jusqu'au déjeuner. L'horaire était de 8 heures à 13 heures". déclare Patty.

"Eh bien, cela montre d'emblée que vous ne connaissez pas notre emploi du temps", a fulminé Clark, "le déjeuner est terminé à 12h30". Il était tellement en colère que son visage était rouge et qu'il tremblait.

"C'est vrai Patty" a dit, "je vais laisser Pete expliquer".

"Techniquement, la période de déjeuner commence à midi, mais les travailleurs ont arrêté leurs machines à 11h48 aujourd'hui. La pause déjeuner est censée se terminer à 12h30, mais les travailleurs n'ont regagné leur poste qu'à près de 12h45. Il leur a fallu jusqu'à 12 h 55 pour remettre les machines en marche. La pause déjeuner de 30 minutes a donc duré en réalité 1 heure et 5 minutes", explique Pete.

"C'est une véritable révélation", a déclaré M. Smithson.

Bud Clark a semblé insensible, puis il est intervenu : "Il n'est pas possible que ce temps de déjeuner supplémentaire ne nous donne que 30 % de temps de travail", a-t-il grogné.

"C'est vrai", dit Pete, "mais la pause de 15 minutes à 10 heures était en réalité de 35 minutes".

A présent, Smithson s'agite contre Clark.

"Bud, que se passe-t-il ? dit Smithson.

Patty a estimé qu'il était temps de faire des commentaires apaisants.

"Pour être honnête, ce type de situation est ce que nous voyons dans la plupart des audits", a déclaré Patty d'un ton compatissant.

"Laissons Pete finir", dit Clark d'un air morose.

"Le travail commence à 8 heures, mais l'équipe n'a vraiment commencé à fabriquer des pièces qu'à 8 h 30", poursuit Pete. En outre, les réglages pour les nouveaux travaux sont effectués sur la plupart des machines deux à quatre fois par jour. En théorie, ils durent 15 minutes, mais en pratique, ils durent plutôt 45 minutes", poursuit Pete.

"Donc, avec tous ces temps d'arrêt, notre temps de fonctionnement n'est que d'environ 30 % ?" Smithson grogne.

"Oui", répond Pete.

Patty a ensuite montré comment les données de production des trois derniers mois confirment le chiffre de 30 % de temps de fonctionnement.

"La bonne nouvelle, c'est que si vous parvenez à augmenter votre productivité de seulement 10 %, vos bénéfices feront plus que doubler", ajoute joyeusement Patty.

"J'ai du mal à le croire", dit Clark d'une voix agitée et le visage rouge.

"Si j'augmente ma productivité de 10 %, je n'ai que 10 % de pièces en plus à vendre, donc les bénéfices n'augmenteront que de 10 %.

"Cela serait vrai si vous n'aviez pas de coûts fixes ou si vos coûts fixes étaient élevés. Chaque pièce supplémentaire que vous vendez génère plus de revenus, mais coûte moins cher à fabriquer parce que votre coût fixe par pièce est plus faible", explique Patty.

"J'ai développé une équation qui le montre", poursuit-elle.

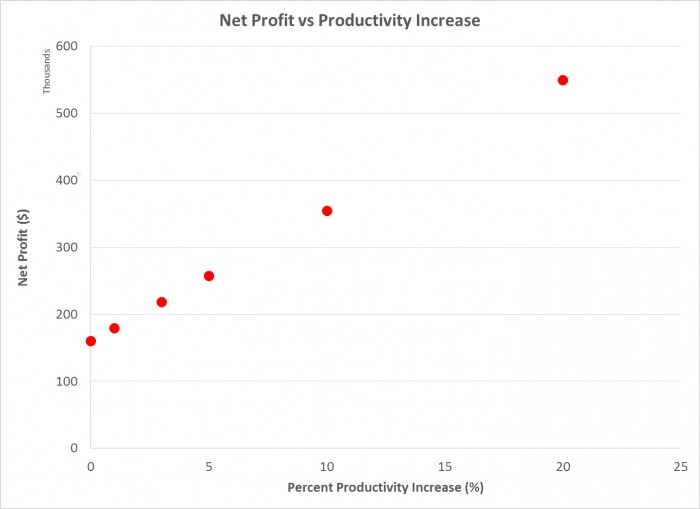

"Dans cette équation, nimproved est le nombre de breloques produites en une journée après l'amélioration du processus - disons que c'est 10 % de plus que la quantité actuelle. Nous utiliseronsle chiffre d'affaires actuel par jour.Pu est le prix de vente de la breloque etCu le coût des matériaux. CostFixed représente les coûts fixes", explique-t-elle.

"J'ai tracé un graphique des bénéfices en fonction de l'augmentation de la productivité à partir des paramètres de coût et de production que vous nous avez fournis. Notez que les bénéfices actuels sont d'environ 160 000 dollars par an. Avec une augmentation de 10 % de la productivité, les bénéfices atteignent environ 360 000 dollars par an", poursuit Patty.

Figure. Graphique de Patty sur l'augmentation des bénéfices par rapport à l'augmentation de la productivité.

Smithson et Clark sont restés assis sur leurs chaises, abasourdis. "Si nous ne parvenons pas à améliorer la productivité de 10 %, nous devrions être licenciés", a humblement répondu Clark.

Une discussion s'est ensuite engagée sur les moyens d'améliorer la productivité, en particulier sur la façon de minimiser ou d'éliminer l'arrêt des machines. Smithson et Clark ont été dynamisés par cette discussion et ont exprimé leur gratitude à Patty, Rob et Pete.

"Avez-vous remarqué quelque chose d'autre que la production qui pourrait nous aider à réduire les coûts ? demande Smithson.

"Vous pourriez économiser pas mal d'argent en contrôlant mieux vos stocks", a répondu Rob.

"Je suis tiré d'affaire sur ce coup-là, Smithson", taquine Clark.

"Je m'occupe du contrôle des stocks", acquiesce Smithson. "Qu'avez-vous trouvé ?"

"Vous avez beaucoup plus de stocks que nécessaire. Nous avons notamment remarqué un bloc d'argent aussi gros qu'un four à micro-ondes dans votre entrepôt. Nous avons calculé sa valeur à environ 500 000 dollars. J'ai interrogé des personnes qui travaillent dans l'entreprise depuis plus de 15 ans et elles m'ont dit qu'il était là quand elles ont commencé", a expliqué Rob.

"Le bloc est si grand et si lourd que nous n'avons jamais pu comprendre comment travailler avec lui, alors nous avons simplement repoussé le moment de nous en occuper. Les semaines sont devenues des mois et les mois se sont étendus sur des années", répond tristement Smithson.

"En outre, le service d'expédition, bien qu'ordonné, disposait de plusieurs cartons d'expédition de la même taille qui étaient partiellement utilisés. Les employés ont également indiqué qu'ils devaient parfois chercher des articles pour la production ou l'expédition", poursuit Rob.

Smithson est assis sur sa chaise, l'air sombre.

"Dell a estimé que le coût d'une semaine de stock représente environ 1 % de la valeur du stock, et vous avez environ 30 semaines de stock. Nous estimons que les frais de possession de vos stocks sont supérieurs à vos bénéfices", explique Rob.

"J'ai toujours voulu m'assurer que nous ne manquions jamais de matériel", a ajouté Smithson, un peu sur la défensive.

"C'est un objectif louable, mais vous pouvez très certainement y parvenir avec 5, ou au plus 10 semaines d'inventaire", a répondu Rob.

Le groupe a alors commencé à discuter de la manière de réduire les stocks et a élaboré un plan. Notre trio a convenu de revenir dans six semaines et d'évaluer les progrès réalisés en matière de productivité et de contrôle des stocks.

Pendant le trajet de retour vers l'université Ivy, Rob a senti que Patty et Pete étaient un peu pensifs.

"Hé vous deux, quoi de neuf ?" demande Rob.

"On a l'impression d'être déjà vu, une fois de plus", s'amuse Pete.

Patty est d'accord : "Le premier problème de productivité que le professeur nous a aidé à résoudre à ACME était tellement similaire à celui-ci que c'en est surprenant".

"C'était la première de nos nombreuses aventures avec le professeur, il y a trop d'années maintenant", a ajouté Pete.

Patty est d'accord et Rob remarque un petit changement dans sa voix......

Santé,

Dr. Ron