Mọi người ơi,

Đã quá lâu rồi, chúng ta hãy cùng xem Patty và các chàng trai thế nào nhé…..

Lúc đó là 5:30 sáng và chuông báo thức của Patty reo. Hôm nay cô ấy mệt mỏi bất thường vì cuộc họp của Hội phụ huynh học sinh tối qua. Cô ấy trở nên hứng thú hơn nhiều với ngôi trường mà hai cậu con trai song sinh của mình đang theo học khi cô ấy phát hiện ra rằng ngôi trường đó không còn dạy viết chữ thảo nữa. Cô ấy đã quá muộn cho cuộc chiến đó, nhưng đã nghe nói rằng ngôi trường sẽ không dạy phép chia dài. Một người mẹ khác nói với cô ấy rằng lý do là phép chia dài quá khó và có thể thực hiện bằng máy tính. Khi Patty nghe điều này, cô ấy đã "lên đỉnh". May mắn thay, khi Patty tham dự cuộc họp của Hội phụ huynh học sinh, cô ấy và những phụ huynh khác đã được đảm bảo rằng phép chia dài vẫn đang được dạy.

Tuy nhiên, các con trai của Patty sẽ học viết chữ thảo, vì cả mẹ cô và mẹ chồng cô đều dạy các con trai trong các buổi trông trẻ - và mỗi tuần một lần, các con trai sẽ đọc một trong hơn 100 lá thư gửi về nhà mà ông cố của chúng đã viết cho bà cố của chúng trong Thế chiến thứ II. Tất nhiên là tất cả đều được viết bằng chữ thảo!

Sau khi chạy bộ và tập thể dục buổi sáng, Patty đã có mặt tại văn phòng của mình tại Ivy U vào lúc 7:30 sáng. Cô bật máy tính xách tay và thấy một email từ Mike Madigan, giám đốc điều hành của công ty cũ của cô. Nội dung email như sau:

Kính gửi Giáo sư Coleman,

Một trong những người bạn chơi golf của tôi sở hữu một công ty trang sức nhỏ, Galahad Jewelry ở Providence, RI. Một trong những đơn vị trong công ty sản xuất bùa bạc cho vòng đeo tay. Đơn vị này không hoạt động tốt về mặt tài chính. Sau khi trò chuyện với anh ấy, tôi cảm thấy năng suất thấp, hàng tồn kho không được kiểm soát và các quy trình không tinh gọn.

Bạn có thể đến thăm nhà máy của anh ấy và thực hiện kiểm toán không? Có lẽ Pete có thể đi cùng bạn - chỉ cần đảm bảo anh ấy cư xử đúng mực.

Ghi chú kết thúc bằng thông tin liên lạc của công ty.

Không chỉ Pete đồng ý đi mà Rob cũng muốn đến thăm một người đồng nghiệp ở trường Đại học Brown gần đó. Vài ngày sau, bộ ba chúng tôi đi về phía nam đến Providence trên chiếc Buick của Rob.

"Các người chẳng biết gì về việc làm bùa hộ mệnh cho vòng tay cả. Các người thực sự nghĩ mình có thể giúp họ sao?" Rob trêu chọc.

“Này, chúng ta có Giáo sư Coleman vĩ đại ở đây. Cô ấy có thể giải quyết mọi vấn đề! — Nghiêm túc đấy, chúng ta đã thảo luận về vấn đề này trước đây rồi, hầu hết các quy trình sản xuất đều giống nhau. Tôi sẽ không ngạc nhiên nếu chúng ta có thể giúp họ rất nhiều,” Pete trả lời.

Họ ở lại một khách sạn gần cơ sở Galahad vào đêm trước cuộc kiểm toán. Họ đến cơ sở vào sáng hôm sau và gặp giám đốc công trường, Don Smithson. Sau khi trao đổi những lời xã giao, Patty và Rob đi tham quan khu vực sản xuất, kho lưu trữ, vận chuyển và hành chính. Lúc đó đã đến giờ ăn trưa. Pete ở lại để theo dõi dây chuyền sản xuất và thu thập dữ liệu về năng suất. Trong bữa trưa muộn, họ yêu cầu Smithson cung cấp thêm một số dữ liệu về sản xuất và chi phí. Sau đó, họ yêu cầu Smithson cho họ hai giờ để lập bản tóm tắt về những phát hiện của họ.

Sau khi thực hiện tất cả các phép tính cần thiết, Patty và nhóm của cô đã chuẩn bị một bài thuyết trình Powerpoint. Smithson đã tập hợp một số kỹ sư quy trình và giám đốc sản xuất Ervin “Bud” Clark. Clark là một người đàn ông đáng sợ với các đường nét sắc sảo và có vẻ nóng tính.

Patty bắt đầu cuộc họp bằng cách xem xét lại những điểm mạnh của hoạt động. Cơ sở sạch sẽ đến mức chỉ có thể mô tả là không tì vết. Các công nhân sản xuất có vẻ có thái độ rất tốt và chất lượng của những chiếc bùa hộ mệnh mà họ tạo ra là tuyệt vời. Bud Clark mỉm cười rạng rỡ khi Patty chia sẻ thông tin này. Sau đó, cô ấy xem xét lại “Cơ hội cải thiện” (OFI).

'OFI lớn nhất là thời gian hoạt động của đường truyền. Từ dữ liệu bạn cung cấp cho chúng tôi và từ những gì chúng tôi thu thập được hôm nay, chúng tôi tính toán được thời gian hoạt động của bạn là 30%", Patty bắt đầu.

Nghe vậy, Clark đỏ mặt và hỏi: "Bác sĩ Coleman, ý bác là thời gian hoạt động thế nào?"

“Đơn giản là thời gian dây chuyền hoạt động trong ca làm việc kéo dài 8 tiếng”, Patty trả lời.

Clark lúc này đang run lên vì giận dữ, "Đây là sự xúc phạm lớn nhất mà tôi từng trải qua, lời thoại của tôi gần như chạy hết 100% thời gian. Smithson, hãy đuổi những kẻ thông minh ở Ivy Tower ra khỏi đây, chúng đang lãng phí thời gian của chúng ta!" anh ta càu nhàu.

Smithson trấn an Clark rồi hỏi Patty, "Ba mươi phần trăm có vẻ thấp quá, cô tính toán thế nào vậy?"

“Chúng tôi đã thực hiện theo hai cách. Rob và tôi đã lấy số liệu sản xuất mà bạn cung cấp và tính toán thời gian hoạt động, Pete cũng theo dõi dây chuyền và lấy số liệu, cả hai phương pháp đều cho kết quả khoảng 30%”, Patty trả lời.

Nghe đến đây, Bud Clark nổi giận, "Các câu thoại của tôi gần như chạy suốt 100%. Tôi không thể tin được nếu không làm vậy", ông ta tức giận.

“Tiến sĩ Coleman, ông có thể chia sẻ một số chi tiết liên quan đến cách ông tính toán 30% không?” Smithson hỏi một cách hợp lý.

“Tất nhiên rồi. Pete đã theo dõi các dây chuyền từ đầu ca làm việc cho đến giờ ăn trưa. Thời gian là từ 8 giờ sáng đến 1 giờ chiều.” Patty nói.

“Ồ, điều đó chứng tỏ ngay là anh không biết lịch trình của chúng tôi,” Clark tức giận, “bữa trưa sẽ kết thúc lúc 12:30.” Anh ta tức giận đến mức mặt đỏ bừng và run rẩy.

“Đúng vậy Patty” nói, “Tôi sẽ để Pete giải thích.”

“Về mặt kỹ thuật, giờ nghỉ trưa bắt đầu lúc 12 giờ trưa, nhưng hôm nay các công nhân đã tắt máy lúc 11:48 sáng. Giờ nghỉ trưa được cho là kết thúc lúc 12:30 trưa, nhưng các công nhân không quay lại vị trí của mình cho đến gần 12:45 trưa. Sau đó, họ phải mất đến 12:55 trưa để khởi động máy. Vì vậy, giờ nghỉ trưa 30 phút thực tế là 1 giờ 5 phút”, Pete giải thích.

Smithson nói: "Trời ạ, đúng là mở mang tầm mắt".

Bud Clark có vẻ đờ đẫn, nhưng sau đó anh ta lên tiếng, "Không đời nào thời gian nghỉ trưa thêm chỉ mang lại cho chúng ta 30% thời gian hoạt động được", anh ta gầm gừ.

“Đúng vậy,” Pete nói, “nhưng thời gian nghỉ 15 phút lúc 10:00 sáng thực ra là 35 phút.”

Bây giờ Smithson đang tức giận với Clark.

“Bud, có chuyện gì thế?” Smithson nói.

Patty cảm thấy đã đến lúc phải đưa ra một số lời bình luận trấn an.

Patty chia sẻ một cách thông cảm: “Thành thật mà nói, đây là tình huống mà chúng tôi thấy trong hầu hết các cuộc kiểm toán”.

"Để Pete nói hết đã," Clark buồn bã nói.

“Công việc bắt đầu lúc 8 giờ sáng, nhưng nhóm thực sự không bắt đầu sản xuất các bộ phận cho đến gần 8 giờ 30 sáng”, Pete nói tiếp. Ngoài ra, việc thiết lập cho các công việc mới được thực hiện trên hầu hết các máy từ hai đến bốn lần mỗi ngày. Về lý thuyết, chúng mất 15 phút, nhưng trên thực tế thì mất khoảng 45 phút”, Pete nói tiếp.

“Vậy với tất cả thời gian ngừng hoạt động này, thời gian hoạt động của chúng ta chỉ đạt khoảng 30% thôi sao?” Smithson rên rỉ.

“Đúng vậy,” Pete trả lời.

Sau đó, Patty trình bày cách dữ liệu sản xuất trong 3 tháng qua hỗ trợ con số thời gian hoạt động 30%.

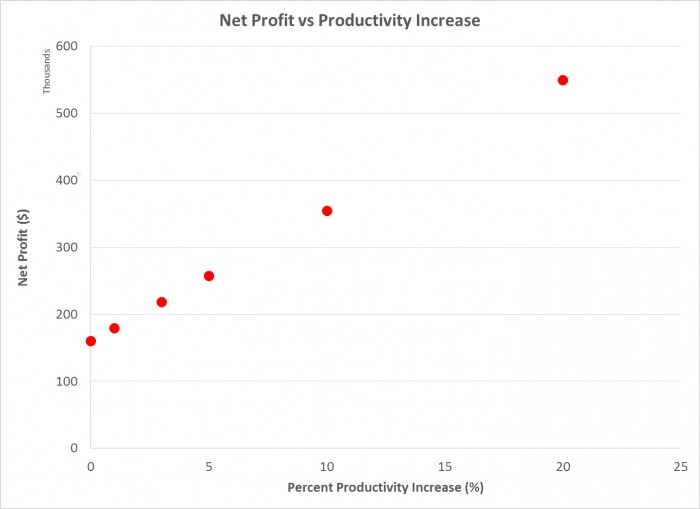

Patty vui vẻ nói thêm: "Tin tốt là nếu bạn có thể tăng năng suất chỉ 10% thì lợi nhuận của bạn sẽ tăng gấp đôi".

“Tôi thấy điều đó khó tin,” Clark nói với giọng kích động và khuôn mặt đỏ bừng.

Smithson nói: “Tôi cũng vậy, nếu tôi tăng năng suất lên 10%, tôi chỉ có thêm 10% sản phẩm để bán, do đó lợi nhuận sẽ chỉ tăng 10%”.

“Điều đó đúng nếu bạn không có chi phí cố định, chi phí cố định của bạn cao. Mỗi bộ phận bổ sung bạn bán ra mang lại nhiều doanh thu hơn, nhưng chi phí sản xuất ít hơn vì chi phí cố định cho mỗi bộ phận của bạn thấp hơn”, Patty giải thích.

“Tôi đã phát triển một phương trình thể hiện điều này,” bà nói tiếp.

“Trong phương trình này, n cải tiến là số lượng bùa được sản xuất trong một ngày sau khi cải tiến quy trình – giả sử là nhiều hơn 10% so với số lượng hiện tại. Chúng ta sẽ sử dụng old làm số lượng hiện tại mỗi ngày. P u là giá bán bùa và C u là chi phí vật liệu. Chi phí cố định thể hiện chi phí cố định”, cô giải thích.

“Tôi đã vẽ biểu đồ lợi nhuận so với mức tăng năng suất từ các số liệu về chi phí và sản xuất mà bạn cung cấp cho chúng tôi. Lưu ý rằng lợi nhuận hiện tại là khoảng 160.000 đô la/năm. Chỉ cần tăng năng suất thêm 10%, lợi nhuận sẽ tăng lên khoảng 360.000 đô la/năm”, Patty tiếp tục.

Hình. Biểu đồ của Patty về mức tăng lợi nhuận so với mức tăng năng suất.

Cả Smithson và Clark đều ngồi trên ghế, sửng sốt. “Nếu chúng ta không thể cải thiện năng suất thêm 10% thì chúng ta nên bị đuổi việc,” Clark khiêm tốn trả lời.

Sau đó, cuộc thảo luận diễn ra về cách cải thiện năng suất, phần lớn tập trung vào cách giảm thiểu hoặc loại bỏ việc tắt máy. Cả Smithson và Clark đều trở nên phấn chấn hơn sau cuộc thảo luận này và cũng bày tỏ lòng biết ơn đối với Patty, Rob và Pete.

Smithson hỏi: "Bạn có nhận thấy điều gì khác ngoài sản xuất có thể giúp chúng tôi giảm chi phí không?"

“Bạn có thể tiết kiệm được khá nhiều nếu kiểm soát hàng tồn kho tốt hơn”, Rob trả lời.

"Tôi thoát khỏi chuyện này rồi Smithson ạ," Clark trêu chọc.

“Tôi sở hữu dịch vụ kiểm kê hàng tồn kho,” Smithson đồng ý, “bạn đã tìm thấy gì?”

“Vâng, bạn có nhiều hàng tồn kho hơn mức bạn cần. Chúng tôi đặc biệt lưu ý một khối bạc lớn bằng một lò vi sóng trong kho của bạn. Chúng tôi tính toán giá trị của nó vào khoảng 500.000 đô la. Tôi đã hỏi một số người đã làm việc cho công ty trong hơn 15 năm và họ nói rằng nó đã ở đó khi họ bắt đầu,” Rob giải thích.

“Khối đá quá lớn và nặng, chúng tôi không bao giờ có thể tìm ra cách xử lý nó nên chúng tôi chỉ trì hoãn việc xử lý nó. Nhiều tuần trôi qua thành nhiều tháng và nhiều tháng kéo dài thành nhiều năm,” Smithson buồn bã trả lời.

“Ngoài ra, bộ phận vận chuyển, mặc dù gọn gàng, có nhiều thùng carton vận chuyển cùng kích thước hộp được sử dụng một phần. Mọi người cũng bình luận rằng đôi khi họ phải săn lùng các mặt hàng để sản xuất hoặc vận chuyển”, Rob tiếp tục.

Smithson ngồi trên ghế với vẻ mặt buồn bã.

“Dell ước tính rằng chi phí cho một tuần tồn kho là khoảng 1% giá trị của hàng tồn kho, bạn có khoảng 30 tuần tồn kho. Chúng tôi ước tính rằng chi phí lưu kho của bạn lớn hơn lợi nhuận của bạn”, Rob giải thích.

Smithson nói thêm một cách có phần phòng thủ: "Tôi luôn muốn đảm bảo rằng chúng tôi không bao giờ hết nguyên liệu".

“Một mục tiêu xứng đáng, nhưng bạn gần như chắc chắn có thể đạt được mục tiêu đó với 5 hoặc nhiều nhất là 10 tuần tồn kho”, Rob trả lời.

Sau đó, nhóm bắt đầu thảo luận về cách giảm hàng tồn kho và vạch ra một kế hoạch. Bộ ba chúng tôi đồng ý quay lại sau sáu tuần và đánh giá tiến độ về cả năng suất và kiểm soát hàng tồn kho.

Trên đường lái xe trở về trường Đại học Ivy, Rob cảm thấy Patty và Pete có vẻ hơi trầm ngâm.

"Này hai người, có chuyện gì thế?" Rob hỏi.

"Giống như hiện tượng Déjà Vu lại tái diễn vậy," Pete cười khúc khích.

Patty đồng ý, “Vấn đề năng suất đầu tiên mà Giáo sư giúp chúng tôi giải quyết tại ACME rất giống với vấn đề này, thật đáng ngạc nhiên.”

Pete nói thêm: "Đó là chuyến phiêu lưu đầu tiên trong số nhiều chuyến phiêu lưu của chúng tôi cùng với Giáo sư, đã diễn ra cách đây nhiều năm rồi".

Patty đồng ý và Rob nhận thấy giọng nói của cô có chút gì đó lo lắng……

Chúc mừng,

Tiến sĩ Ron