Amigos,

Ha pasado demasiado tiempo, echemos un vistazo a Patty y los chicos.....

Eran las 5:30 de la mañana cuando sonó el despertador de Patty. Hoy estaba inusualmente cansada debido a la reunión de la Asociación de Padres y Profesores de anoche. Se había interesado mucho más por la escuela a la que iban sus hijos gemelos cuando se enteró de que ya no enseñaban escritura cursiva. Llegó demasiado tarde para esa batalla, pero había oído que el colegio no iba a enseñar la división larga. Otra madre le dijo que la razón era que la división larga era demasiado difícil y podía hacerse con calculadora. Cuando Patty oyó esto "se puso como una fiera". Afortunadamente, cuando Patty asistió a la reunión de la Asociación de Padres y Madres, le aseguraron a ella y a los demás padres que la división larga se seguiría enseñando.

Sin embargo, los hijos de Patty aprenderían la letra cursiva, ya que tanto su madre como la madre de su marido se la enseñarían a los niños durante las sesiones de canguro, y una vez a la semana los niños leerían una de las más de 100 cartas a casa que su bisabuelo escribió a su bisabuela durante la Segunda Guerra Mundial. Todas escritas en cursiva, por supuesto.

Después de correr y hacer ejercicio por la mañana, Patty estaba en su despacho de Ivy U a las 7.30 de la mañana. Encendió el portátil y vio un correo electrónico de Mike Madigan, el director general de su antigua empresa. Decía así:

Estimado profesor Coleman,

Uno de mis compañeros de golf posee una pequeña empresa de joyería, Galahad Jewelry, en Providence, RI. Una de las unidades de la empresa produce colgantes de plata para pulseras. Esta unidad no está funcionando bien desde el punto de vista financiero. Después de charlar con él, me di cuenta de que la productividad es baja, el inventario está fuera de control y los procesos no son ágiles.

¿Podrías visitar su fábrica y realizar una auditoría? Quizá Pete pueda acompañarte, pero asegúrate de que se comporta bien.

La nota terminaba con información de contacto de la empresa.

No sólo Pete estaba dispuesto a ir, sino que Rob también tenía un colega en la cercana Universidad de Brown al que quería visitar.Unos días más tarde, nuestro trío se dirigía al sur, a Providence, en el Buick de Rob.

"Ustedes no saben nada sobre hacer dijes para pulseras de dijes. ¿Realmente creen que pueden ayudarlos?" Rob se burló.

"Hey, tenemos al gran Profesor Coleman aquí. ¡Ella puede resolver cualquier problema! - En serio, ya hemos hablado de esto antes, la mayoría de los procesos de fabricación son similares. No me sorprendería que pudiéramos ayudarles mucho", respondió Pete.

La noche anterior a la auditoría se alojaron en un hotel cercano a las instalaciones de Galahad. A la mañana siguiente llegaron a las instalaciones y se reunieron con el superintendente, Don Smithson. Tras intercambiar impresiones, Patty y Rob recorrieron las áreas de fabricación, almacenamiento, expedición y administración. Ya era la hora de comer. Pete se había quedado para vigilar la línea de fabricación y recopilar datos de productividad. Durante un almuerzo tardío, solicitaron a Smithson algunos datos adicionales sobre producción y costes. A continuación, pidieron a Smithson que les concediera dos horas para elaborar un resumen de sus conclusiones.

Tras realizar todos los cálculos necesarios, Patty y su equipo prepararon una presentación en Powerpoint. Smithson había reunido a algunos de los ingenieros de procesos y al director de producción, Ervin "Bud" Clark. Clark era un hombre intimidante con rasgos afilados y, al parecer, un temperamento rápido.

Patty comenzó la reunión repasando los puntos fuertes de la operación. Las instalaciones estaban tan limpias que sólo podían describirse como impecables. Los trabajadores de producción parecían tener muy buena actitud y la calidad de los colgantes que producían era excelente. Bud Clark sonreía mientras Patty compartía esta información. A continuación, repasó las "Oportunidades de Mejora" (OFI).

El mayor OFI es el tiempo de actividad de la línea. A partir de los datos que nos has dado, y de lo que hemos recopilado hoy, hemos calculado que tu tiempo de actividad es del 30%", empezó Patty.

Ante esto, Clark se puso rojo y preguntó: "¿Qué quiere decir con tiempo de actividad, Dr. Coleman?".

"Simplemente el tiempo que la línea está en marcha durante un turno de 8 horas", respondió Patty.

Clark estaba ahora temblando de furia, "Este es el mayor insulto que he experimentado nunca, mis líneas funcionan casi el 100% del tiempo. Smithson, echemos a estos intelectos de la Torre Ivy de aquí, ¡nos están haciendo perder el tiempo!", refunfuñó.

Smithson tranquilizó a Clark y luego le dijo a Patty: "El treinta por ciento parece muy bajo, ¿cómo lo has calculado?", le preguntó.

"Lo hicimos de dos maneras. Rob y yo tomamos las métricas de producción que nos diste y calculamos el tiempo de actividad, Pete también supervisó la línea y tomó lecturas, ambos métodos arrojaron alrededor del 30%", respondió Patty.

Bud Clark estalló: "Mis líneas funcionan casi el 100% del tiempo, no me convencen de lo contrario".

"Dr. Coleman, ¿puede compartir algunos de los detalles relativos a cómo calculó el 30%?". preguntó Smithson razonablemente.

"Por supuesto. Pete supervisaba las líneas desde el comienzo del turno hasta el almuerzo. El horario era de 8 de la mañana a 1 de la tarde". Patty declaró.

"Bueno, se nota de entrada que no conoces nuestro horario", echó humo Clark, "el almuerzo termina a las 12:30". Estaba tan furioso que su cara estaba roja y temblaba.

"Es verdad Patty" dijo, "Dejaré que Pete lo explique".

"Técnicamente, el periodo de comida empieza a las 12.00 horas, pero los trabajadores han apagado las máquinas a las 11.48 horas. Se supone que el periodo de almuerzo termina a las 12:30PM, pero los trabajadores no volvieron a sus puestos hasta casi las 12:45PM. Han tardado hasta las 12:55 en poner las máquinas en marcha. Así que los 30 minutos del almuerzo han sido en realidad 1 hora y 5 minutos", explica Pete.

"Vaya, me ha abierto los ojos", dijo Smithson.

Bud Clark parecía entumecido, pero luego intervino: "No puede ser que ese tiempo extra para comer nos dé sólo un 30% de tiempo de actividad", gruñó.

"Cierto", dijo Pete, "pero el descanso de 15 minutos a las 10 de la mañana eran en realidad 35 minutos".

Ahora Smithson se estaba enfadando con Clark.

"Bud, ¿qué está pasando?" Smithson dijo.

Patty consideró que era el momento de hacer algunos comentarios tranquilizadores.

"Para ser sinceros, este tipo de situación es la que vemos en la mayoría de las auditorías", dijo Patty con simpatía.

"Dejemos que Pete termine", dijo Clark cabizbajo.

"Los trabajos empiezan a las 8 de la mañana, pero en realidad el equipo no empezó a fabricar piezas hasta casi las 8:30", prosigue Pete. Además, la preparación de los nuevos trabajos se realiza en la mayoría de las máquinas entre dos y cuatro veces al día. En teoría se tardan 15 minutos, pero en la práctica son más bien 45", continúa Pete.

"¿Así que con todo este tiempo de inactividad nuestro tiempo de actividad es sólo del 30%?" Smithson gimió.

"Sí", respondió Pete.

A continuación, Patty mostró cómo los datos de producción de los últimos 3 meses respaldan la cifra del 30% de tiempo de actividad.

"La buena noticia es que si consigues aumentar la productividad sólo un 10%, tus beneficios aumentarán más del doble", añade Patty alegremente.

"Me cuesta creerlo", dijo Clark con voz agitada y la cara roja.

"Yo también", dijo Smithson, "si aumento la productividad un 10%, sólo tengo un 10% más de piezas para vender, así que los beneficios sólo subirán un 10%".

"Eso sería cierto si no tuvieras costes fijos, tus costes fijos son altos. Cada pieza adicional que vendes aporta más ingresos, pero cuesta menos fabricarla porque tu coste fijo por pieza es menor", explica Patty.

"He desarrollado una ecuación que lo demuestra.

"En esta ecuación, nmejorado es el número de encantos producidos en un día tras la mejora del proceso; digamos que es un 10% más que la cantidad actual. Utilizaremosenoldcomo la cantidad actual por día.Pu es el precio de venta del colgante yCu es el coste del material. CostFixed representa los costes fijos", explica.

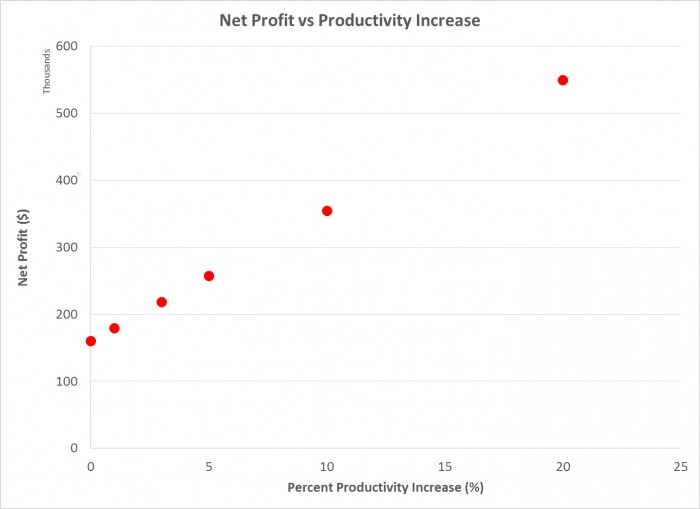

"He trazado un gráfico de beneficios frente al aumento de productividad a partir de las métricas de costes y producción que nos diste. Observe que los beneficios actuales rondan los 160.000 $/año. Con sólo un 10% de aumento de la productividad, los beneficios ascenderían a unos 360.000 $/año", continúa Patty.

Figura. Gráfico de Patty de aumento de beneficios frente a aumento de productividad.

Tanto Smithson como Clark se sentaron en sus sillas estupefactos. "Si no podemos mejorar la productividad en un 10% deberían despedirnos", replicó humildemente Clark.

A continuación se debatió sobre cómo mejorar la productividad, gran parte de la cual se centró en cómo minimizar o eliminar el apagado de las máquinas. Tanto Smithson como Clark se animaron con este debate y también expresaron su gratitud a Patty, Rob y Pete.

"¿Notó algo más aparte de la producción que pudiera ayudarnos a reducir costes?". preguntó Smithson.

"Se podría ahorrar bastante controlando mejor el inventario", respondió Rob.

"Estoy fuera del gancho en este caso Smithson", se burló Clark.

"Soy el dueño del control de inventario", aceptó Smithson, "¿qué has encontrado?".

"Bueno, tienes mucho más inventario del que necesitas. Hemos observado especialmente un bloque de plata tan grande como un horno microondas en su almacén. Calculamos su valor en unos 500.000 dólares. He preguntado a algunas personas que llevan más de 15 años en la empresa y dicen que estaba ahí cuando empezaron", explicó Rob.

"El bloque es tan grande y pesado que nunca supimos cómo trabajar con él, así que lo dejamos para más adelante. Las semanas se convirtieron en meses y los meses en años", responde Smithson con tristeza.

"Además, el departamento de envíos, aunque ordenado, tenía varias cajas de envío del mismo tamaño que se utilizaban parcialmente. La gente también comentó que a veces tenían que buscar artículos para la producción o el envío", prosiguió Rob.

Smithson se sentó en su silla con aspecto sombrío.

"Dell calcula que el coste de una semana de inventario es aproximadamente el 1% del valor del inventario, ustedes tienen unas 30 semanas de inventario. Estimamos que sus gastos de mantenimiento de existencias son superiores a sus beneficios", explicó Rob.

"Siempre quise asegurarme de que nunca nos quedáramos sin material", añadió Smithson un poco a la defensiva.

"Un objetivo loable, pero es casi seguro que podrás conseguirlo con 5, o como mucho 10 semanas de inventario", replicó Rob.

El grupo empezó entonces a discutir cómo reducir el inventario y esbozó un plan. Nuestro trío acordó volver en seis semanas y comprobar los avances tanto en productividad como en control de existencias.

En el viaje en coche de vuelta a la Universidad Ivy, Rob percibió que Patty y Pete estaban un poco pensativos.

"Hola a los dos, ¿qué pasa?" Rob preguntó.

"Parece un Déjà Vu otra vez", se rió Pete.

Patty coincidió: "El primer problema de productividad con el que nos ayudó el Profesor en ACME era tan parecido a este que resulta sorprendente".

"Aquella fue la primera de nuestras muchas aventuras junto al Profesor, hace ya demasiados años", añadió Pete.

Patty estuvo de acuerdo y Rob notó un pequeño quiebro en su voz ......

Salud,

Dr. Ron